Rentenproblematik finden. Von "Gefahr für die Rente", vom "Gespenst einer kleinen Einheitsrente" oder Ähnlichem

ist die Rede. Auch die Bundesregierung wird nicht müde, immer neue Rentenpläne bzw. Pensionsreformansätze

hervorzubringen, die stets nur ein Ergebnis gebracht haben, nämlich die

stetige Verschlechterung der Rentenleistungen und steigende Beiträge.

Wenn dazu auch eine Hinterbliebenenversorgung (Todesfallabsicherung) benötigt wird, geht nichts an einer

Lebensversicherung vorbei.

Als

verantwortungsbewußter Mensch sollten Sie die finanzielle

Absicherung Ihrer Familie nicht dem Zufall überlassen, denn

der Ernstfall kann jederzeit eintreten. Mit der richtigen Vorsorge schaffen Sie ein wertvolles Sicherheitsnetz für Ihre Familie. Haben Sie schon einmal über die Folgen für Ihre Familie nachgedacht, falls Ihnen etwas zustoßen sollte? Kann der gewohnte Lebensstandart erhalten werden? Können die Raten für das eigene Zuhause auch weiterhin bezahlt werden? Ist die Ausbildung Ihrer Kinder gesichert? Gerade wenn Sie alleine für Ihre Familie sorgen, sollten Sie kein Risiko eingehen. Die staatliche Witwen(r)pension beträgt lediglich 60% des eigenen Pensionsanspruches. Eine Tatsache, die viele zum sozialen Notfall macht. |

Das

Ziel der Lebensversicherung besteht in dem zweifachen Leistungsversprechen:

Bei Todesfall eine garantierte Todesfallsumme zur Absicherung

der Hinterbliebenen, beim Erlebensfall die garantierte

Versicherungssumme zuzüglich der Gewinnbeteiligung.

Die private Rentenversicherung bietet sich

als Produkt für die Altersvorsorge geradezu auf ideale Weise an,

wenn man keine

Todesfallabsicherung benötigt. Dann ist die private Rentenversicherung

(oder auch Leibrentenversicherung genannt) ein reiner

steuerbegünstigter Sparvertrag ohne Risikoschutz.

Die private Rentenversicherung hat einen entscheidenden Vorteil gegenüber

der gesetzlichen Rentenversicherung

- sie wird Jahr für Jahr verzinst.

Ob dies ein guter oder eher mäßiger Zins ist, spielt im Vergleich

zur gesetzlichen Rentenversicherung keine Rolle,

da die Beiträge zur gesetzlichen Rentenversicherung überhaupt

nicht verzinst werden

(ja nicht einmal für Sie reserviert bleiben),

da diese innerhalb weniger Wochen komplett wieder ausgegeben werden (Generationenprinzip).

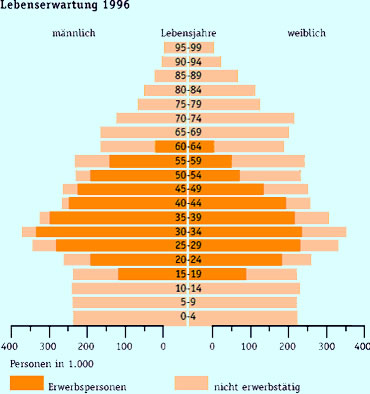

Die Österreicher werden immer älter. Die Statistik beweist:

- Heute zählen die 30jährigen zur größten Bevölkerungsgruppe. Im Jahr 2030 werden es die 65jährigen sein

- Unsere Lebenserwartung und damit die Dauer unserer Pension werden immer länger

- Das gesetzliche Pensionsvorsorgesystem steht vor großen Problemen: die Pensionen sind nicht mehr finanzierbar

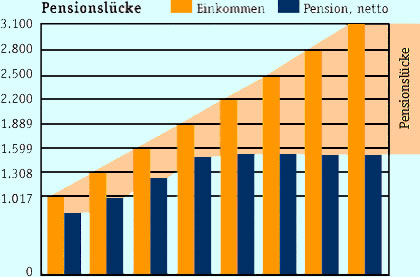

Je höher das derzeitige Einkommen,

desto größer wird die vielzitierte Pensionslücke sein!

Praktisch die Hälfte aller ASVG-Versicherten müssen mit

einer Pension von weniger als EUR 840,– auskommen.

Mit einer klassischen Lebensversicherung sichern Sie sich Ihre

Lebensqualität und haben für die Zukunft vorgesorgt.

Die Privatpension ist das einzige Produkt auf dem österreichischen

Markt, das eine monatliche Pension auf unbeschränkte Zeit

mit einer garantierten Mindestverzinsung von bis zu 3,25% p.a.

bietet.

Das ist maximale Sicherheit mit besten Zukunftsaussichten:

einer attraktiven Gewinnbeteiligung ohne jedes Risiko

durch Veranlagung in festverzinsliche Anleihen,

freier Wahl einer einmaligen Kapitalauszahlung oder lebenslange

Pension, mit der Freiheit,

jederzeit Dauer und Prämienhöhe an die persönlichen Bedürfnisse

anpassen zu können.